Auch zwei Jahre nach Beginn des russischen Angriffskriegs auf die Ukraine im Frühjahr 2022 bleibt die Situation im globalen Energiesektor angespannt. Zwar ist der zusätzliche Druck auf die Energiemärkte infolge der COVID-19-Pandemie weggefallen und auch die Preise für fossile Energieträger sind gegenüber ihren Höchstständen von 2022 gesunken, allerdings sind die Energiemärkte, wie auch die geopolitische und weltwirtschaftliche Lage, nach wie vor instabil. Neben dem anhaltenden Krieg in der Ukraine besteht seit Ende letzten Jahres auch das Risiko eines langwierigen Konfliktes im Nahen Osten. Sollten sich die kriegerischen Auseinandersetzungen zwischen Israel und Palästina auf die Nachbarländer ausweiten, drohen ein möglicher Ausfall von Ölförderungen oder die Blockade wichtiger Seewege und damit weitere erhebliche Störungen auf den Energiemärkten. Der jüngste World Energy Outlook (WEO) der Internationalen Energieagentur (IEA) zeigt, dass die Nachfrage nach Gas, Kohle und Öl aktuell nach wie vor hoch ist, aber bereits bis 2030 Ihren Höhepunkt erreicht. Für die Folgejahre wird prognostiziert, dass die Nachfrage nach Öl und Gas relativ konstant bleibt und insgesamt nur leicht abnimmt, perspektivisch aber zunehmend von erneuerbaren Energien verdrängt wird.

Ausbau grüner Energien nach wie vor stark

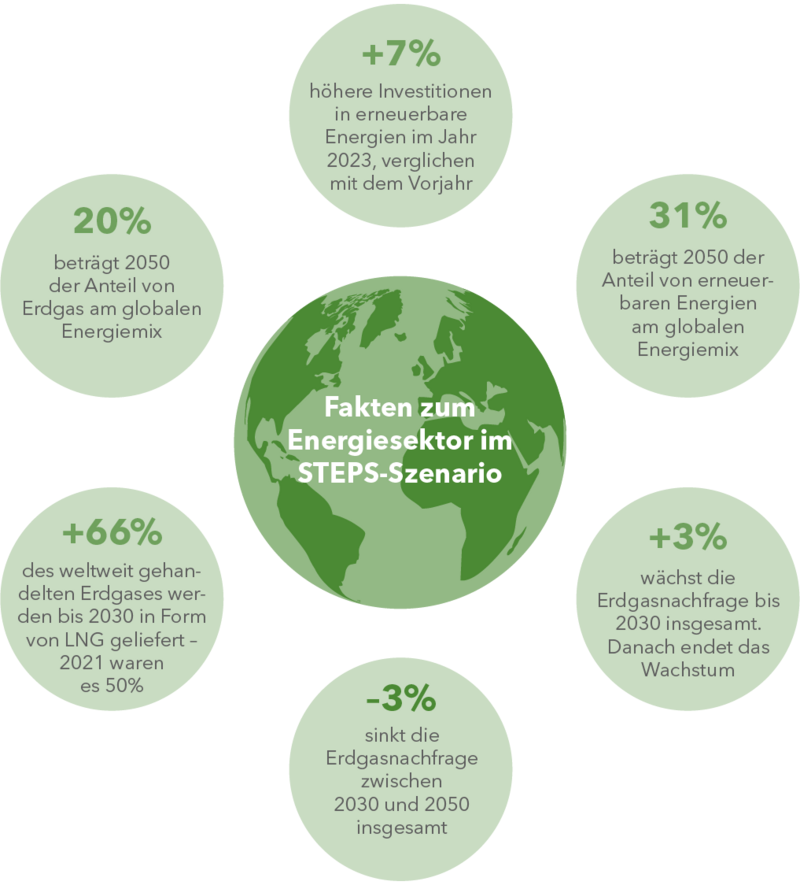

Wie schon der Vorjahresbericht unterstreicht auch der WEO 2023, dass die Bedeutung der erneuerbaren Energiequellen auf den Energiemärkten bereits heute stark zunimmt. So sind etwa die Investitionen in diesem Bereich seit 2020 um 40 % gestiegen. Im Jahr 2023 lagen die weltweiten Energieinvestitionen mit rund 1,7 Mrd. Euro für erneuerbare Energien deutlich über den Investitionen von 1 Mrd. Euro für fossile Energieträger. Jedoch entwickeln sich nicht alle grünen Technologien gleich gut und einige Lieferketten, etwa im Bereich der Windenergie, stehen unter Druck. Dennoch ist der Gesamttrend eindeutig: Mehr als 500 Gigawatt an zusätzlicher Erzeugungskapazität durch erneuerbare Energien kamen im letzten Jahr hinzu – ein neuer Rekord. Die Produktionskapazitäten für wesentliche Schlüsselkomponenten eines nachhaltigen Energiesystems, wie Photovoltaik-Module oder Elektrobatterien, werden mit hohem Tempo ausgebaut. Während weltweit im Jahr 2020 nur eins von 25 verkauften Fahrzeugen ein E-Auto war, ist der Anteil bis 2023 auf ein Fünftel angestiegen.

Mit Blick auf das Szenario STEPS, das auf aktuellen politischen Rahmenbedingungen basiert (siehe Infobox unten), geht die IEA für das Jahr 2023 von einem Anteil an erneuerbaren Energien in Höhe von ca. 120 Exajoule (EJ) bei einem Gesamtenergiebedarf von ca. 670 EJ aus. Der WEO 2023 prognostiziert darüber hinaus einen Anstieg des Gesamtenergiebedarfs von heute bis 2050 um knapp 15 % auf insgesamt 725 EJ. Grund hierfür ist der wachsende Bedarf in Schwellen- und Entwicklungsländern, der gegenüber dem gleichzeitigen Bedarfsrückgang in den fortgeschrittenen Volkswirtschaften deutlich überwiegt.

Nachfrage nach fossilen Energien erreicht bereits bis 2030 Höhepunkt

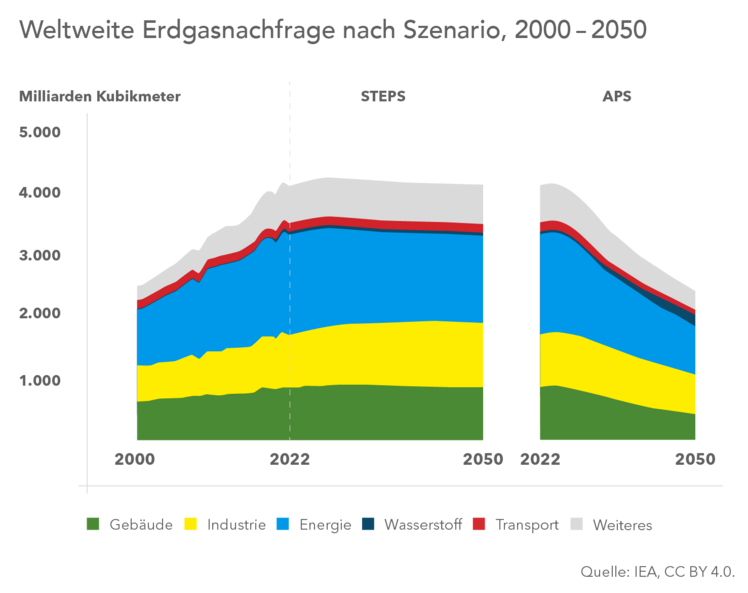

Analog zum letztjährigen Bericht der IEA, wird auch dieses Mal für das Szenario STEPS ein Rückgang aller fossilen Energieträger prognostiziert. Ein Novum ist jedoch, dass erstmals für alle drei fossilen Energien (Gas, Kohle und Öl) ein Ende des Nachfragewachstums bis spätestens 2030 vorausgesagt wird. Während die Kohlenachfrage ihren Höhepunkt Mitte der 2020er-Jahre erreicht, steht der Peak für Öl und Gas am Ende dieser Dekade bevor. STEPS geht davon aus, dass sich in den folgenden Jahrzenten sowohl die Öl- als auch Gasnachfrage zwar jeweils auf einem relativ konstanten Level bewegt, über den gesamten Zeitraum jedoch leicht abnimmt. Bis zum Jahr 2050 sinkt die Ölnachfrage in den Sektoren Straßenverkehr, Gebäude und Energie, bei gleichzeitigem Anstieg in den Bereichen Petrochemie und Luftfahrt. Der Ölpreis wird im STEPS-Szenario für den Zeitraum von 2030 bis 2050 als relativ stabil eingeschätzt, da die abnehmende Nachfrage nach Öl ab den späten 2020er-Jahren durch das sinkende Angebot an bestehenden Ölfeldern ausgeglichen wird. In Bezug auf die Veränderung der Gasnachfrage in den verschiedenen Sektoren wird ein Anstieg im industriellen Sektor und ein Rückgang im Bereich Energie erwartet. Wie die Ölpreise, bleiben auch die Erdgaspreise zwischen 2030 und 2050 laut STEPS konstant. Zwar hat sich der Wegfall russischer Gaslieferung negativ auf das Angebot ausgewirkt, gleichzeitig tragen vor allem weitere LNG-Exportkapazitäten ab 2025 aber zur Entspannung auf den Gasmärkten bei.

Erdgasmarkt: Auf langsames Wachstum folgt langsamer Rückgang

Dem STEPS-Szenario zufolge wird das Wachstum der Erdgasnachfrage zwischen 2022 und 2030 deutlich geringer ausfallen als es noch zwischen 2010 und 2021 mit einer Wachstumsrate von 2,2 % der Fall war. Die Nachfrage erreicht demzufolge bis 2030 mit ca. 4300 Mrd. m3 einen Höchststand und geht anschließend bis 2050 langsam um 130 Mrd. m3 auf etwa 4170 Mrd. m3 zurück. Laut dem Szenario APS (siehe Infobox unten) erreicht die Nachfrage ihren Höhepunkt sogar noch früher und liegt bereits bis 2030 deutlich unter dem Niveau von 2022. Diesem Szenario zufolge würde die Menge des eingesetzten Erdgases bis 2050 sogar auf ungefähr 2400 Mrd. m3 absinken.

In allen Szenarien geht die Erdgasnachfrage in den fortgeschrittenen Volkswirtschaften zurück. In den Schwellen- und Entwicklungsländern hingegen wächst die Nachfrage bis 2050 laut STEPS. Hinzu kommt die wachsende Bedeutung des Nahen Ostens, der zur wichtigsten Quelle zusätzlicher globaler Erdgaslieferungen wird. Sein Anteil an der Gesamtproduktion von Erdgas steigt im Szenario STEPS von 15 % im Jahr 2022 auf 25 % im Jahr 2050. Insgesamt würde der globale Erdgashandel demzufolge zwischen 2022 und 2030 um fast 15 % zunehmen. Das entspricht zwar lediglich der Hälfte der Wachstumsrate des vorangegangenen Jahrzehnts, ist aber im Vergleich zur zukünftigen Wachstumsrate der Erdgasnachfrage bis 2030 mehr als das Vierfache. Zwei Drittel des weltweit gehandelten Erdgases würde bis 2030 in Form von LNG geliefert. Im Jahr 2021 lag dieser Anteil noch bei etwa 50 %. Während die USA ihre Position als weltgrößter Gasexporteur in allen Szenarien bis zum Jahr 2030 festigen, erreicht Russland in keinem der Szenarien sein Gesamtvolumen an Gasexporten von vor 2022.

Grüner Wasserstoff weiter im Aufschwung

Unter den grünen Gasen spielt Wasserstoff auf dem zukünftigen Gasmarkt die wichtigste Rolle. Laut STEPS werden im Jahr 2030 sieben Millionen Tonnen emissionsarmer Wasserstoff produziert. Der größte Teil davon ersetzt die bestehenden Lieferungen von noch nicht grünem Wasserstoff für Ammoniakanlagen und Raffinerien. In den Szenarien APS und NZE (siehe Infobox unten), die beide wesentlich stärkere politische Maßnahmen zur Ankurblung der Wasserstoffnachfrage voraussetzen als STEPS, liegen die Werte für Wasserstoff deutlich höher. Laut APS erreicht der Bedarf an emissionsarmem Wasserstoff im Jahr 2030 25 Millionen Tonnen, im NZE-Szenario sind es sogar 69 Millionen Tonnen.

Auch wenn die kurzfristigen Aussichten durch Kosteninflation, Ungewissheit über politische Maßnahmen und Engpässe in Lieferketten, den Fortschritt beim emissionsarmen Wasserstoff etwas bremsen, ist der Trend insgesamt positiv. Die Investitionen in Wasserstoff-Projekte betrugen im Jahr 2022 eine Milliarde Euro. Im Mai 2023 wurde mit der weltweit größten in Betrieb befindlichen Elektrolyseuranlage ein neuer Rekord aufgestellt – eine 260-Megawatt-Anlage in China, die Wasserstoff aus Erdgas in einer Ölraffinerie ersetzen wird.

Fazit

Der WEO 2023 zeigt, dass der unmittelbare Druck auf den Energiesektor, resultierend aus globaler Energiekrise und Preishochständen für fossile Energien, nachgelassen hat. Aufgrund einer weiterhin angespannten geopolitischen und weltwirtschaftlichen Lage bleiben die Energiemärkte allerdings unbeständig. Auch wenn die Energiekrise kurzfristig fossile Energien gestärkt hat, so schiebt sie bereits in wenigen Jahren den Wandel in Richtung erneuerbarer Energien spürbar an. Der Trend der Energiekrise als Transformationsbeschleuniger für das globale Energiesystem hin zu mehr erneuerbaren Energien setzt sich damit fort.

Für Erdgas wird weiterhin eine in den nächsten Jahren noch wachsende Bedeutung prognostiziert. Klar ist aber auch: Bis 2030 erreicht die Erdgasnachfrage ihren Höhepunkt und wird in den Folgejahren leicht zurückgehen. Trotzdem bleibt Erdgas ein zentraler Energieträger, auch als Brückentechnologie. In Zukunft wird Wasserstoff eine zunehmend wichtigere Rolle im weltweiten Energiesystem einnehmen.

Das ist der World Energy Outlook 2023

- Der WEO ist die Leitpublikation der Internationalen Energieagentur (IEA) und bietet einen umfassenden Überblick darüber, wie sich das globale Energiesystem in den kommenden Jahrzehnten entwickeln könnte.

- Seit 1993 erstellt die IEA mittel- bis langfristige Energieprognosen mit Hilfe des Weltenergiemodells (WEM) – einem groß angelegten Simulationsmodell, das die Funktionsweise der Energiemärkte nachbilden soll.

- Die aktuelle Ausgabe des WEO und weitere Informationen sind online zu finden unter: https://www.iea.org/reports/world-energy-outlook-2023

- Drei Szenarien für den Energiesektor der Zukunft

- Das „Stated Policies“-Szenario (STEPS) basiert auf den aktuellen politischen Rahmenbedingungen und Maßnahmen, die bereits umgesetzt sowie angekündigt wurden.

- Das „Announced Pledges“-Szenario (APS) basiert auf der Annahme, dass alle angekündigten Netto-Null-Emissions-Zusagen vollständig und fristgerecht erfüllt werden.

- Das Szenario „Netto-Null-Emissionen bis 2050“ (NZE) zeigt einen Weg für den globalen Energiesektor auf, um bis 2050 Netto-Null-CO2-Emissionen zu erreichen.