Der russische Angriffskrieg bringt den globalen Energiesektor durcheinander. Trotz eines noch wachsenden Bedarfs an fossiler Energie schiebt er den Ausbau erneuerbarer Energie wie Wasserstoff spürbar an. Erdgas bleibt weiterhin ein zentraler Energieträger, doch die Zeit großer Wachstumssprünge scheint vorbei.

Noch Anfang 2022 lautete die zentrale These des letzten World Energy Outlooks (WEO), den die Internationale Energieagentur (IEA) jährlich veröffentlicht: Die Weltwirtschaft und damit auch der Energiesektor erholen sich von den Folgen der Pandemie. Nur wenige Wochen später war diese Annahme hinfällig, denn die russische Invasion in die Ukraine stürzte die Welt in eine globale Energiekrise – insbesondere im Bereich Erdgas löste der Krieg massive Turbulenzen aus. Für Privathaushalte, Unternehmen und ganze Volkswirtschaften bedeutet das nie gekannte Preissteigerungen für Energie – vor allem für Erdgas.

Staaten treiben den Ausbau erneuerbarer Energie

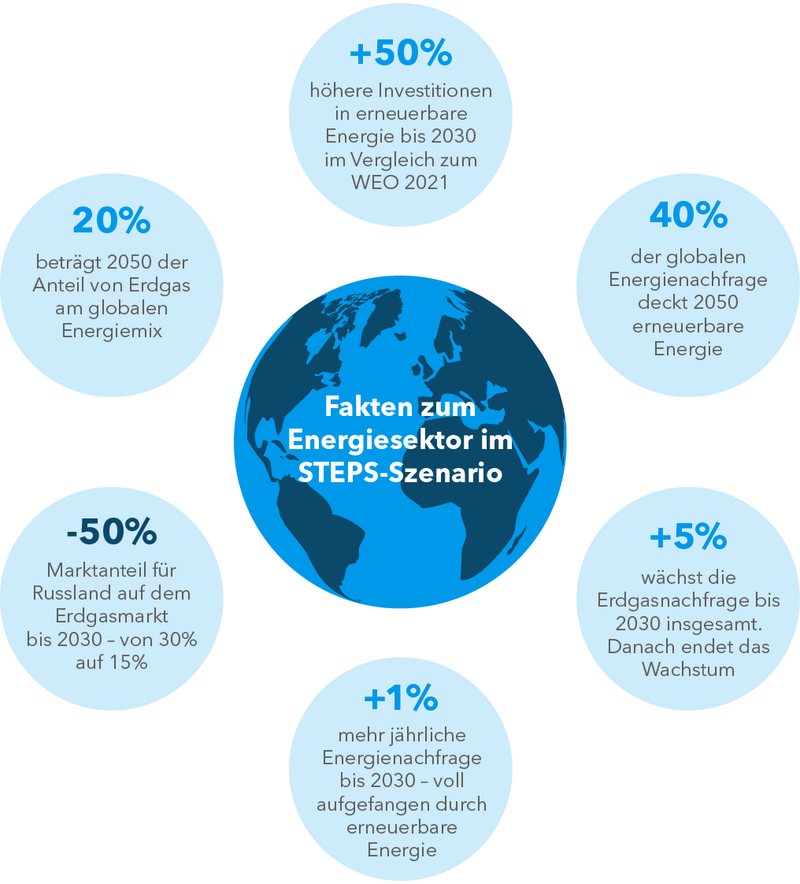

Der WEO 2022 dokumentiert vor diesem Hintergrund eine große energiepolitische Verschiebung seit dem vergangenen WEO 2021. Denn die globale Energiekrise gibt unter anderem dem Ausbau erneuerbarer Energien kräftigen Rückenwind. Auch wenn die Nachfrage nach Öl und Gas kurzfristig steigt, wird hier laut dem Szenario STEPS (siehe Infokasten) in den kommenden Jahren der Höhepunkt erreicht sein. Das liegt an den veränderten politischen Rahmenbedingungen und aktuellen politischen Entscheidungen – wie dem Inflation Reduction Act in den USA oder den verschärften Klimazielen in der EU. Als Konsequenz investieren Staaten weltweit – insbesondere in den stark betroffenen EU-Ländern – massiv in den beschleunigten Ausbau erneuerbarer Energien. Das Ziel ist nicht mehr wie bisher vor allem der Klimaschutz. Vielmehr rückt jetzt auch die Versorgungssicherheit mit ausreichender und bezahlbarer Energie aus diversifizierten Quellen in den Fokus.

Vergleicht man den WEO 2022 mit dem aus dem Jahr 2021, so wird Folgendes deutlich: Im aktuellen STEPS wächst der Anteil erneuerbarer Energie am globalen Energiemix bis 2030 deutlich an. Dieser Trend geht vor allem zu Lasten des ursprünglich für Erdgas prognostizierten Wachstums. In konkreten Zahlen bedeutet das weltweit im Jahr 2030 rund acht Exajoules (EJ) mehr an erneuerbarer Energie als noch in der 2021er-Prognose. Im direkten Vergleich jedoch etwa sieben EJ weniger Erdgas. Insgesamt rechnet die IEA im Szenario STEPS bis 2030 mit einem globalen Wachstum in der Energieversorgung von 624,2 EJ im Jahr 2021 um 7,9 Prozent auf 673,3 EJ. Bis 2050 liegt das Wachstum sogar bei 18,6 Prozent auf 740 EJ.

Das Wachstum fossiler Energie erreicht seinen Höhepunkt

Bisher zeichnete sich in keinem WEO-Szenario, das auf aktuellen politischen Entscheidungen basierte, ein Rückgang beim Einsatz fossiler Energie ab. Mit der globalen Energiekrise ändert sich das zum ersten Mal. Laut STEPS nimmt der Einsatz von Kohle schon in wenigen Jahren ab. Die Menge des eingesetzten Erdgases erreicht bis Ende des laufenden Jahrzehnts ein Plateau und die Öl-Nachfrage beginnt demzufolge Mitte der 2030er-Jahre zu sinken. So soll der Anteil fossiler Energieträger am globalen Energiemix von aktuell rund 80 Prozent auf 75 Prozent bis 2030 und 60 Prozent bis 2050 sinken. Im WEO 2021 lag dieser Anteil mit zwei Dritteln noch deutlich höher. Das jährliche Wachstum der globalen Energienachfrage – bis 2030 rund ein Prozent pro Jahr – wird zukünftig beinahe vollständig durch erneuerbare Energien gedeckt.

Schon heute liegen die Investitionen in erneuerbare Energie um mehr als die Hälfte höher als die in fossile Energie. Bis 2030 erhöhen sich STEPS zufolge die weltweiten Ausgaben in erneuerbare Energie von zurzeit etwa 1,3 Billionen auf rund 2 Billionen US-Dollar.

Der Markt für Erdgas wächst, aber spürbar langsamer

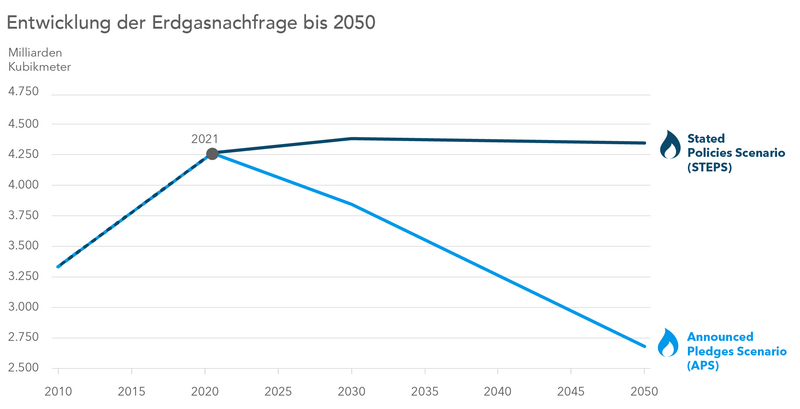

Laut IEA ist im Erdgasmarkt die Zeit großer Wachstumssprünge vorbei. Bis 2030 wird die globale Erdgas-Nachfrage laut STEPS nur noch um weniger als fünf Prozent wachsen und zum Ende des Jahrzehnts ihren Höhepunkt erreichen. Das liegt – gerade in den EU-Ländern – vor allem an den hohen Preisen. Dort werden laut IEA die Preise bis Mitte der 2020er-Jahre deutlich höher bleiben als in den ursprünglichen Prognosen im WEO 2021. Zudem wird Erdgas hier auch spürbar teurer bleiben als beispielsweise in den asiatischen Ländern. Denn in den nächsten Jahren wächst das LNG-Angebot nur langsam, während der Import von russischem Gas in der EU weiter zurückgehen wird. Erst Mitte der 2020er könnten die Preise aufgrund einer entspannteren Marktlage sowie eines diversifizierten Angebots wieder sinken.

Ob es größere Wachstumssprünge im Bereich LNG geben wird, ist laut IEA unklar. Denn über die drei vom WEO 2022 aufgezeigten Szenarien zeichnet sich kein einheitliches Bild ab. STEPS zufolge müssten neue Projekte auf den Weg gebracht werden, um die wachsende Nachfrage zu decken. Folgt man jedoch APS, so reichen die aktuellen Projekte bereits, um die Nachfrage zu decken. Im NZE sind viele der aktuellen Projekte in Kürze sogar nicht mehr notwendig. Für Investoren besteht die Herausforderung einer kurzfristig stark gestiegenen Nachfrage, die mittel- bis langfristig schon wieder erheblich sinken könnte.

Der Markt für Erdgas wandelt sich

Auf die aktuelle Lage reagieren gerade die EU-Länder sowie die USA mit einem raschen Übergang zu erneuerbarer Energie. So lässt sich die geringere Wachstumsprognose für Erdgas überwiegend auf den beschleunigten Wandel hin zu erneuerbaren Energien zurückführen. Dadurch sinkt bis 2030 auch die Nachfrage dieser Länder nach Erdgas, sodass die Gaspreise zur Mitte dieses Jahrzehnts spürbar fallen.

Auch insgesamt ändert der globale Markt für Erdgas sein Gesicht. Die Gasexporte Russlands nach Europa sinken um rund 90 Prozent. Russland wird laut STEPS das frühere Niveau beim Export fossiler Energie nicht mehr erreichen. Der Marktanteil des Landes im Bereich Erdgas halbiert sich bis 2030 von vormals 30 auf 15 Prozent. Die IEA geht nicht davon aus, dass China diesen Rückgang auffangen wird, da die Volksrepublik langfristige LNG-Verträge abgeschlossen hat. Marktführer beim Export von Erdgas werden die USA. Zukünftig stehen Europa und Asien im Wettbewerb um LNG-Importe, wodurch Europa seine Rolle als LNG-Ausgleichsmarkt verliert.

Grüne Gase werden immer wichtiger

Der IEA zufolge werden grüne Gase eine deutlich größere Rolle auf dem zukünftigen Gasmarkt einnehmen. Die Kapazitäten für Wasserstoff sollen laut APS bis 2030 auf rund 30 Millionen Tonnen steigen. Potenziell übersteigen die Investitionen in Wasserstoff schon ab 2030 die in Erdgas. Zwar liegen diese im aktuellen STEPS noch deutlich unter den Investitionen in Erdgas, aber bereits im Szenario APS (siehe Infokasten) ist das Investment in beide Energieträger im Zeitraum zwischen 2031 und 2050 nahezu vergleichbar. Im Szenario NZW (siehe Infokasten) wäre dies bereits bis 2030 der Fall. In den Jahrzehnten danach könnten demzufolge die Investitionen in Wasserstoff mehr als doppelt so hoch liegen wie die in Erdgas. Ungeachtet des nicht einheitlichen Prognosebildes ist die zentrale Aussage des WEO 2022 jedoch klar: Die globale Energiekrise schiebt den Ausbau erneuerbarer Energie wie Wasserstoff spürbar an.

Fazit

Der WEO 2022 zeigt die systemischen Folgen der globalen Energiekrise und ihre Auswirkungen auf das weltweite Energiesystem. Auch wenn die Krise kurzfristig fossile Energien stärkt, so schiebt sie schon in wenigen Jahren den Wandel in Richtung erneuerbarer Energien spürbar an. Die Krise ist damit ein Transformationsbeschleuniger für das globale Energiesystem hin zu mehr erneuerbaren Energien.

Für Erdgas bedeutet das: Die Bedeutung des Energieträgers wächst weiterhin global, jedoch spürbar weniger als noch 2021 prognostiziert. Damit bleibt Erdgas ein zentraler Energieträger, auch als Brückentechnologie. In Zukunft wird Wasserstoff eine zunehmend wichtige Rolle im weltweiten Energiesystem einnehmen. Laut IEA könnten die Investition in diesen Energieträger schon ab 2030 die in Erdgas überholen.

Das ist der World Energy Outlook 2022

- Der WEO ist die Leitpublikation der Internationalen Energieagentur (IEA) und bietet einen umfassenden Überblick darüber, wie sich das globale Energiesystem in den kommenden Jahrzehnten entwickeln könnte.

- Die diesjährige Ausgabe des WEO ist geprägt von der russischen Invasion der Ukraine und der daraus folgenden globalen Energiekrise.

- Seit 1993 erstellt die IEA mittel- bis langfristige Energieprognosen mit Hilfe des Weltenergiemodells (WEM) – einem groß angelegten Simulationsmodell, das die Funktionsweise der Energiemärkte nachbilden soll.

- Die aktuelle Ausgabe des WEO und weitere Informationen sind online zu finden unter: https://www.iea.org/reports/world-energy-outlook-2022

Drei Szenarien für den Energiesektor der Zukunft

- Das „Stated Policies“-Szenario (STEPS) basiert auf den aktuellen politischen Rahmenbedingungen und Maßnahmen, die bereits umgesetzt sowie angekündigt wurden.

- Das „Announced Pledges“-Szenario (APS) basiert auf der Annahme, dass alle angekündigten Netto-Null-Emissions-Zusagen vollständig und fristgerecht erfüllt werden.

- Das Szenario „Netto-Null-Emissionen bis 2050“ (NZE) zeigt einen Weg für den globalen Energiesektor auf, um bis 2050 Netto-Null-CO2-Emissionen zu erreichen.

Quellen: https://www.iea.org/reports/world-energy-outlook-2022